53份半年报揭秘:新能源车VS机器人,谁是汽车零部件厂的“未来”?|产业链观察

【导语】 ITES深圳工业展、工创联联合钛媒体共同发起产业链观察专题,聚焦全球产业链动态,拆解上下游链路逻辑,解析政策、技术与市场对产业生态的影响。从细分领域到跨界融合,用数据透视趋势,为行业洞察提供深度参考。

近期,汽车零部件企业陆续公布半年报,业绩表现十分亮眼:富特科技营收激增122.64%、菱电电控净利润狂飙481.88%,瑞玛精密、德尔股份、长春一东、奥联电子、金麒麟、林泰新材、东安动力、西菱动力等18家汽车零部件企业净利润增速均超过100%……

这些看似辉煌的数字背后,实际隐藏着零部件行业的极致分化:一部分企业凭借新能源趋势乘风而起,另一部分企业仍在转型阵痛中挣扎求生。当机器人、低空经济等成为企业锚定的务新版图,究竟是产业升级还是概念噱头?而轻量化与智能化红利,又能在零部件行业中兑现多久?

底盘与发动机企业业绩表现如何?

据同花顺数据统计,截至2025年9月1日,在251家已披露半年报的汽车零部件上市公司中,有126家实现营收与净利润双增长,占比过半。其中,53家底盘与发动机系统企业成为拉动增长的主力军。

底盘与发动机系统企业业绩盘点,整理:ITES

在这53家企业中,精进电动以76.75%的增速暂居第一,实现营业收入10.22亿元;正裕工业以420.67%的净利润增速暂居第一位;银轮股份以71.68亿元营收暂居第一位。综合企业整体半年报和业务动态来看,他们在持续深耕主业的同时,积极应对市场变化,呈现出以下三大发展趋势:

新能源化与智能化渗透率提升

汽车零部件正从机械式向电控、智能和集成化方向转型。伯特利、中原内配等在智能制动、电控转向等领域实现突破;建邦科技、美湖股份等企业布局毫米波雷达和无人驾驶执行控制系统,拓展汽车电子业务。

“汽车+机器人等新兴领域”多轨发展

北特科技、富临精工、爱柯迪、光洋股份等近三分之一的企业明确公布公司在机器人相关布局,其中部分企业的谐波减速器、行星滚柱丝杠、关节模组等核心部件已应用于人形机器人等产品。汽车行业的技术周期性积累与机器人行业的高成长性形成互补。

轻量化趋势成为共识

多家企业如天润工业、中原内配、美湖股份等进行轻量化布局,通过新材料(如复合材料、铝镁合金)和新工艺(如激光焊接、一体化压铸)实现产品减重,满足新能源汽车续航提升需求。

新能源与智能驾驶趋势仍在狂奔

根据中国汽车工业协会数据,2025年1至7月,我国汽车产销量稳步增长,分别完成1823.5万辆和1826.9万辆,同比增幅均超12%。其中,新能源汽车继续保持高速发展态势,产销分别实现823.2万辆和822万辆,同比大幅增长39.2%和38.5,占汽车总销量的45%,彰显出电动化转型的持续深化。这一市场结构变化直接带动了关键零部件的需求扩张。

比亚迪、华为、小米、问界等新能源车企订单快速增长,显著拉动了三电系统(电机、电控、电池)相关结构件、壳体及热管理产品的需求。与此同时,在制动、转向、传动等系统领域,国内企业凭借技术逐步成熟和成本优势,持续替代外资供应商,推动行业整体营收提升。

小米6月发布的首款SUV车型 YU7,图源:截取自小米官网

例如,万里扬上半年实现营业收入28.12亿元,同比增长2.69%;净利润2.77亿元,同比增长50.24%,其纯电动汽车EV减速器产品收入同比增长117%;泉峰汽车公司新能源业务收入达7.99亿元,同比增长超40%。

西菱动力上半年实现营业收入8.65亿元,同比增长19.66%;净利润5585.95万元,同比增长130.08%;蓝黛科技集团股份有限公司实现营业收入17.51亿元,同比增长8.32%;净利润1.09亿元,同比增长61.56%,公司以新能源汽车核心零部件为核心,新能源销售占比持续提升。

传统业务结构升级成为增长关键。随着汽车行业电动化、智能化转型深入,零部件企业将继续向高附加值、高技术壁垒、高成长性领域延伸。

在此背景下,智能驾驶成为新竞争焦点。传统零部件企业通过技术合作或自主研发,逐步向感知层与执行层拓展。浙江世宝、光洋股份、建邦科技、美湖股份包括智能驾驶传感器、摄像头、毫米波雷达配套等,正在切入汽车智能化核心供应链。

机器人、服务器与低空经济,谁是真正的新蓝海?

机器人产业正迎来爆发式增长,热度持续攀升。 在此背景下,多家汽车零部件企业凭借其在精密加工、材料工艺与规模化制造方面的深厚积累,积极布局机器人核心零部件领域,开辟第二增长曲线。

汽车零部件企业长期积累的精密加工能力——如微米级公差控制、数控加工与激光切割等技术,可高效迁移至机器人减速器、丝杠等核心部件的制造中;同时,智能驾驶领域的多传感器技术(如激光雷达、摄像头)也为机器人环境感知系统提供了直接支撑。

在机器人领域,尤其是关键零部件的布局,北特科技拟建设泰国丝杠生产基地,达产后公司将增加80万套行星滚柱丝杠的年产能;爱柯迪在机器人精密零部件领域,已着手开展铝合金、镁合金及锌合金精密零件的研发与生产,明确“汽车零部件+机器人产业”双引擎战略。

工业人形机器人,图源:截取自优必选官网

光洋股份已开发适用于机器人关节模组的交叉滚子轴承、柔性轴承、滚珠丝杠等产品,覆盖人形与四足机器人;隆盛科技通过收购蔚瀚智能切入人形机器人领域,布局谐波减速器与一体化关节模组,预计2026年形成7万台产能等。

此外,部分企业还切入服务器和低空经济领域。ST八菱的液冷板、散热器产品已应用于服务器领域,切入AI算力基础设施赛道;川环科技旗下的液冷服务器管路产品已经实现国产替代,获UL认证并进入多家企业供应链。

小鹏汇天飞行汽车,图源:截取自小鹏汽车官网

而长源东谷正在为飞行汽车产业链提供发动机缸体、缸盖等配套产品;东安动力公司涉及无人机增程器等项目,正在与AVL公司合作开发转子发动机,拓展低空经济领域市场。

锚定轻量化的新商机

近年来,整车厂对零部件的轻量化、高强度与高精度要求持续提升。作为占整车重量约30%的关键部分,底盘与发动机系统的减重直接关乎能耗表现:整车重量降低10%,燃油效率可提升6%–8%;滚动阻力减少10%,可进一步改善燃油效率3%;对纯电动车而言,每减重10kg,续航即可增加2.5km。轻量化已成为汽车产品开发的核心方向之一。

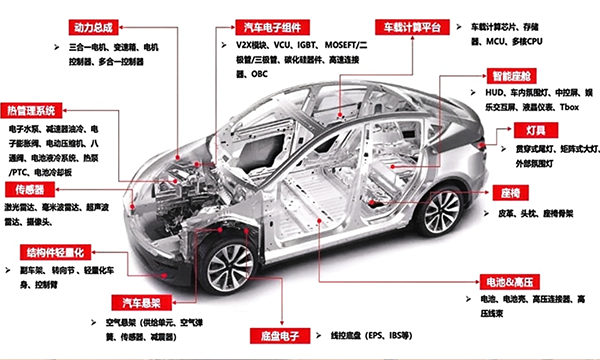

汽车底盘系统结构图,图源:汽车电子库

在这一趋势下,中原内配、天润工业、亚普股份、美湖股份等企业明确将轻量化上升为战略重点,致力于开发铝合金、镁合金等材料应用于底盘、壳体及车身结构件。例如,中原内配推出双金属复合制动鼓,通过材料融合技术有效解决传统制动鼓易开裂、寿命短的问题,在实现减重的同时提升耐磨、散热与抗衰减性能。天润工业则计划以1.35亿元收购山东阿尔泰,强化轻量化零部件板块布局。

上半年,底盘与发动机企业凭借主营业务在新能源与智能化双轮驱动下稳步增长,展现出强劲势头;同时,多家企业积极布局机器人、低空经济等新赛道,显示出扩展技术协同市场空间的明确意图。

随着汽车产业向电动化、智能化及轻量化深度演进,汽车零部件企业正加速融入高端装备制造新生态,迈向技术共通、制造协同与市场多元的新阶段。

版权声明:ITES深圳工业展倡导尊重与保护知识产权,对有明确来源的文章内容注明出处。如发现本网站内容存在版权或其它问题,请联系我们沟通处理。

联系方式: jiangwanting@iteschina.com

相关新闻

-1698134847696.jpg?x-oss-process=style/watermark)